�ɻ� ���ۻ����������ߴ�DZ��������

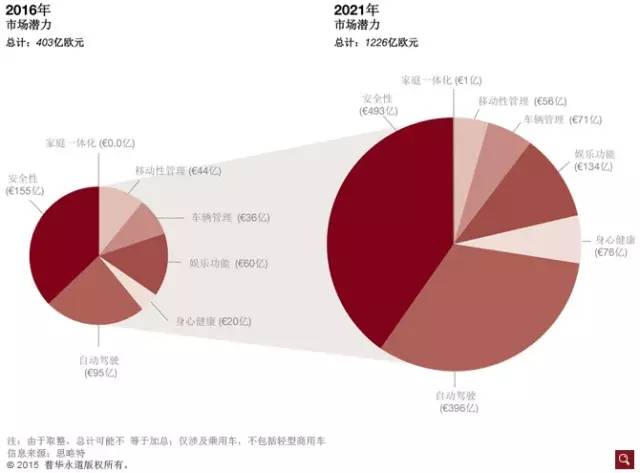

����2015�꣬�����ջ�����˼���أ�Strategy&�����ڡ�����������������������ȵ����о���ʾ���������������̲����Ƴ��µ����ֻ�������Զ���ʻ���ܣ������ڸ�������������Ҫ�����á�������������������˼�����ֱ�����ӻ�������������ֱ���뻥��������Ҳʹ�����������Զ����ӵ����������������豸�����磺�����ֻ����豸����ͨ�źŵƺ��������������������Ǽ��õ����豸�����ںʹ�ķ��Ϊ��ȥһ���и���ҵ���쵼�ߣ���������������Ϣϵͳ�Ͱ�ȫԮ���������棬����˾����ʾ�˽ϸ�ˮƽ�Ĵ��¡�����Ԥ�ƣ���2021�꣬�����������������������۶�����������ﵽ1226��ŷԪ������ŷ��ܲ��ž��������������������������꣬����2018������Զ���������ϵͳ�İ�װ������������Ǹ�����Ԥ���Ե���֮ǰ������Ԥ�ơ�

���������Ǹ߶����������̻��Ǿ��������������̶�����ؿ�������������������������δ���ķ�չ������Ҫ������Ҳ��ʶ�������������۸�������ٶȸϲ����������ֻ����ܵ�֧������Ҳ����ζ�Ŵ�ͳ�����㲿����Ͷ�ʻر�������������

�����ڽ��������У����������������ܸı�����������ҵ����̬ϵͳ�����Ű��Զ�����ʻ�Լ���֮������ȫ�Զ�����ʻ�ij��֣�����ҵ�����������Եı仯��һֱ���Լ�������Ʒ��Ӧ�̵����������̽�����һ��ȫ�µ����ݣ����ƶ������ṩ�̡��⼫�п���Ϊ��������������������ֻ����۶�Ĵ��ţ������ǵ����ǿ�ʼ�����֡�����ͼ���ʻԱ�Ľ���״����ƣ�ͳ̶ȵ��������ֻ�����̽������ʱ��

������Ȼ�����������̲�����Ψһ�Ļ������ߡ��Ƽ���˾��ƻ���ȸ趼����Ҫ������������������ȫ�Զ���ʻ�г��������������辭���Ļ���ͬʱ�����µ�������������Щ�½�����չ��������

����Ȼ���������ȫ�������������߶���������/���������������Σ���Ҳ������û�����ܴ��л�����������ijЩ�¼��Ĵ����������������������������������ױ��ڿ͵�©���Ĺ�ע��Ϊ�˻������ֵ��ǣ�������������Ҫ�ڲ�Ʒ����Ƶķ������濼�ǵ���ȫ�ԡ�ֻ����Щ�ܹ��ɹ����������������������簲ȫ�Ե������̣�����Ӯ�������ߵ����Σ����������ζ���ץס�������������������ڵĻ���������Ҫ��

����������������

�������ٷ�չ

�������ջ�����ս����ѯ�Ŷ�˼���Կ�չ������������������о����������������������ķ�չ����Լ���������������������ҵ�۸��������ͼ������µ�Ӱ�졣2015��ĵ�����ʾ������Խ��Խ��������̿�ʼ���������ܼ�ʻϵͳ�Ŀ����������������������ڵļ�������Ҳ��֮��Ѹ�ͷ�չ���½���Ϊ���ȵļ����б�����˾��Զ�̴���ͣ�������������˿��³�֮������ͣ���ļ��������ڹ�˾��Ӧ������ϵͳ����ϵͳ���ڽ���������Զ�ɲͣ�������������е����������̶���Ѱ���ܹ���������ֻ���̨�ϴ����ֵ��;�����ڸ߶˳��г���������˾�����ǵĹ�Ӧ����ͼͨ���������ֻ�����ķ�ʽʹ�Լ�������������˾���Ӷ�ʹ�Լ��ܹ�������������ҵ��г�����ӱ�����������������������̣�����ͼ�ڳɱ�Ч��Ļ�����Ѱ�һ���������һ�廯���ܡ������п�����Ҫ�����ⲿ��������������

������������������ҵ�Խ��������ߴ���������Ϊ�䷢չ���ģ�

���������Զ���ʻ�������Զ���ʻ��������Ա����������δ�ռ���ֻ�����ڲ����������磺�����������������ٹ�����վ���Լ��ھ��Ļ�������������������������������

����������ȫ�ԣ��Ե���ȫ������к��Զ����ų�DZ����ײ�Ĺ��ܣ����磺Ԥ���źźͽ������й��ܡ�

�����������ֹ��ܣ�Ϊ�˿ͺ�˾���ṩ���ֺ���Ƶ��������Ŀ�Ĺ��ܣ����磺�����ֻ��ӿڡ�����������ȵ㡢�罻������ʽӿڻ��ƶ��칫���ȡ�

�����������Ľ������Ż�˾�����彡���ͼ�ʻ״̬�Ĺ��ܣ����磺�������˾��ƣ�͵ĵ��Ӿ������ܣ��Լ�������ʽ�ĸ���Э�����ܡ�

���������������������̶ȵؽ�����Ӫ�ɱ���������ʶȵĹ��ܣ����磺Զ�̿����������ܡ���ʾ������Ŀ������״̬�����佻ͨ���ݡ�

���������ƶ��Թ����������ر���Գ����ռ������ݶ��ƶ��IJ����淶����ʵ�ָ��졢����ȫ�������á������ܵļ�ʻ���飬���磺��ʾʵʱ��ͨ��Ϣ����ʾά�ͷ��������Ϣ�ʹ���ʹ�����ݵȡ�

����������ͥһ�廯�����������ӵ�סլ���칫�һ�����������Ĺ��ܣ����磺���Ӽ�ͥ����ϵͳ����Դ���ϵͳ��

����������г�

����ǰ���;���

��������Ԥ�ڣ�2016���ն˿ͻ����������������������ķ��ý��ߴ�403��ŷԪ�����У��ڰ�ȫ�Ժ��Զ���ʻ�ϵ�����֧��ռ�����Լռ�����ܶ��61%����2021�꣬�߶˳��г��������ֻ�������֧�������������������ܶ��10%����Ŀǰ�ģ�4%�������ࡣ

�����������������̺�һ����Ӧ�̶��ڽ�����ص��з�Ͷ�ʣ������������������ľ����в����ʡ�������������������Ԫ��Ҳ�Ѿ�ȡ���˾ɵ����ֻ�������ֻ����ܡ�

���������������г��������߲���̫Ը�⻨Ǯ���������������������ṩ����ͨ���ܻ���ͨ�豸��

�����ڸ߶˳��г����߶˳������̰���Щ���ܣ��������������������ǡ����롱�����DZ��뱣�־��������ұ���۸�ϡ�ͣ������Dz�������߳������۵�����۸���������۸���Ϊ��Щ�µĹ��ܶ�������ߡ����磬������2015�����ֹ��ܰ���÷����˹����E���γ����ۼ۽���2010���1654ŷԪ����������������ͨ���ܵijɱ����ѳ���7000ŷԪ����Щ���ӹ����еĴֱ��������Ŀǰ�����л������ã�����Щ������������Ҳ�����������еľ������ơ�ͬ����������˾���ڳ������ֻ����ܵĻ���Ҳ����ÿ����6000ŷԪ�����а���ʽ�����ܼҷ�������ṩʵʱ��ͨ��Ϣ���豸���µϺ�����˹Ҳ�����Ƶ���������֮������������۸�Ԥ�Ʋ����ᷢ��ʵ���Ե��������߶������ļ۸����ܾ�����Ӱ�죬һ�㱻������60000ŷԪ��70000ŷԪ���ȣ����磺�������������������ֻ����ܷ������˺ܴ��Ͷ�ʣ���÷����˹����E���γ���ƽ���۸��������4%������������ҲԤ�ƽ��������

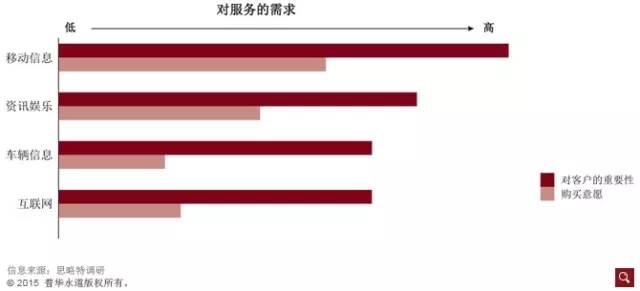

�����ھ����������г�����Ŀ��ͻ�Ϊ�е����������ߣ�����������Ҳ����ͼ���ӳ����Ļ�����ͨ���ܡ���2021�꣬�������ֻ����ݵ�֧�����ﵽ�������ۼ۵�2.6%����2015�꣬������ؽ�Ϊ0.5%��Ȼ�������ǵ��о���ʾ�����������г��������߲���̫Ը�⻨Ǯ���������������������ṩ����ͨ���ܻ���ͨ�豸���������������ȺҲʮ�����ӳ��������ֻ����ܺͷ���ͼһ����

����ͼһ�� �����������г��������߶����������������������

������Ŀǰ���������Ǹ�Ը��ӵ��������г�������Ա��˵����Ʒ����ͨ�������ֻ�����Ӧ�ó���Ϊ�������ʣ������������г���������������Ҫ˼�����ǵĿͻ�Ը��Ϊʲô�������ֻ����������ڹ�˾��������������������������ͨ�����ֹ��ܰ������ֵ��֪�������ߡ�Ȼ����ĿǰΪֹ��ʵ�ֵ��������ʺܵ͡�����������п��ܲ�Ը��֧��ר�����ֹ��ܰ��������п���ѡ����г�����������繺��������豸��Ŀǰ��һ��TomTomϵͳ���ۼ�Ϊ180ŷԪ�����������������ṩ��ϵͳ�ۼ�Լ600ŷԪ��

����ͼ���� Ԥ���������������������г���ģ��2016�C2021��

����������Щ���ض������˸���ҵ��������ԷŻ���������Ԥ�Ƶ�2021������������������г����������۶��Խ��ߴ�1226��ŷԪ�������2016������204%����ͼ������

��������һ����Ҫ�Ĵ�����ŷ�ˣ���2018�����е����������̶�����ʹ��eCall����������ÿ�����ڰ�װ���ܽ��������豸����������ײ���������¹�ʱ�������ܺ����豸���Զ����ѽ�ͨ���������й����ݡ���Ȼ��Ŀǰ��������������ܺ����豸�������ֻ��ƺ��ܸ���Ч�����õ���ɺ����������в���������Ҫ�����������̽������п��������ļ����ںϵ���������ƺ�������ȥ��Ҳ�в����������������̿����˳ɹ��İ�������ͨ��������OnStar������eCall�����ķ�չҲ��ΪһЩ���������ֻ������ṩƽ̨��

��������֮�⣬����˿����Եĸ����������硢�鲼ȫ����ƶ����ݷ�������ڿ�������������Ӧ�ó����̽ӿڵķ�չ�����أ�����ٽ������������������ڶ����ڵķ�չ���������棬������ߵĶ����ֻ���ȫ���ܺ����ֹ��ܵ���֪�����ϵش̼����ѡ�����������Ҳ�������������������������Ͷ�ʣ���������Щ��û�й���������ֻ����ܳ����ij����Ժ��г���ͨ�豸������

��������Ԥ�Ƶ�2021��������ʻ��Ե���ȥ��ġ�����Ԥ�ơ�������ԭ��������ŷ��ܲ��Ž��ռ�eCall����������2015���Ƴ�����2018�ꡣͬ���������������������������̶�����������ҵ����������������������ĵ��ƣ��������������Dz�����ƻ����CarPlay�ȸ��Android Auto��Ϊ��Ҫ���DZ�����档����Ҫ����Щ��������ϵͳ�������Ԥװϵͳͬʱ���ڣ����������̽����������ĵ�����ϵͳ��

��������

����������������������

���������Ǹ߶���������������Ǿ��������������̶���Ϊ�������������Ķ��۲��Ըе�����Ŀǰ�������շѷ�ʽ�й̶�����ģʽ�Ͱ�ÿ��ʹ���շѵ�ģʽ��

�����̶��շ�ģʽ��Ϊ�û��ṩ�������ֻ����ܣ����а����������֧���κη��õ���������������������������˵�����ַ�ʽ����������Ϊ�¼����ṩ�˽ϸߵ�Ԥ�����á�����һ�߰���Ԥ������Ҳ�п���ʹ������ת��ѡ�������۸���͵ķ�����֮�⣬����DZ�ڵ����ڼ������µİ�����á�

������϶���ģʽ��Ϊ�û��ṩ��������ͨ�豸����Ϊ��ʼ������һ���֡�һ���ڹ�����ѵ�������֮���û���֧��һ���ķ����Լ���������ַ�ʽ����Ϊ�������������̺͵����������ṩ�̴���������ۺ����۶���˶�����ۺ����۶�ֻ�����û������������ֻ�����ʱ�Ż������

������ÿ��ʹ������ȡ���õ��շ�ģʽҪ���û�֧�����ڵĶ����ѣ�����Ҳ�ɸ�������ʹ�õ�ʵ������������֧�����ϵ͵�Ԥ��������ζ���û��������ֻ�����Ŀ�������ߣ�����������������������˵�������������Spotify�ȵ����������ṩ�̹����������۶

��������������

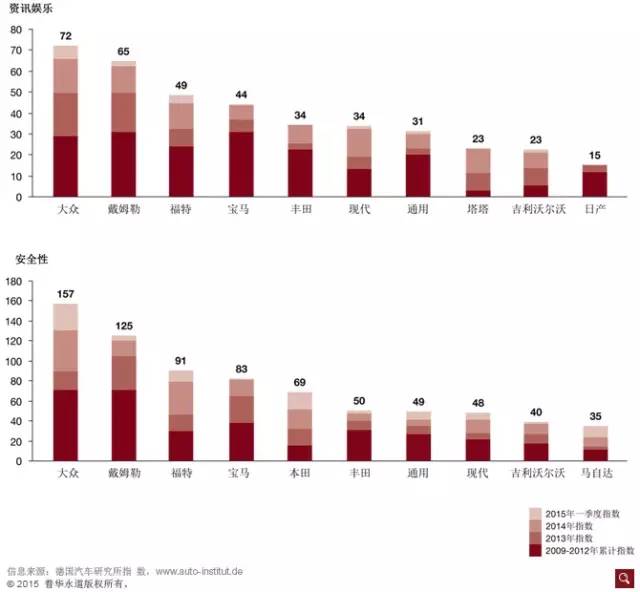

�����������������о���Das Auto Institut��������������������������ڣ��������������̺�һ����Ӧ�̵Ĵ��£���ͼ������

����ͼ���� �������ۼ������������������¼���2009�C2015��

�������а�����һ�������ָ������ָ���Ǹ���ÿ����˾�Ĵ��»�Ծ�ȣ��Լ����µ�ԭ���ԡ���ע��ͳ���ȵ����ر��Ƶġ���Щ���ر�����Ϊ�����ࣺ��ȫ��ʻ����������2015�������Ĵ���Ͷ�ʴ����¼������Ѷ���ִ��£��з�Ͷ����2009��ķ�ֵ��ƥ�䣩�������о����������г��������µĴ��²��Ҹ��ݴ����Ժ���Ҫ�Զ���Щ���½�����������һ��Ҳ������ÿ�����������̵Ĵ����Եȼ������ڸ�ָ��������ʱ������ƶ��ۼƵģ������Ƴ�ͻ���Դ���Խ��Ĺ�˾���������������������ľ����л��Խ��ij��롣

�����Ӱ�ȫ�Ժ���Ѷ�����������濼�������ڹ�˾��2014���2015��������о�λ�е�һ����ķ�չ�˾����������궼λ�еڶ���������˾����Ϊ���������������£���ȫ�Ժ���Ѷ���֣����쵼�ߣ�2009����2012�꣩������2015��������У������ǴӰ�ȫ�Է�����Ǵ���Ѷ���ַ��濼����������˾��λ�е��ģ����ڸ��ع�˾֮��

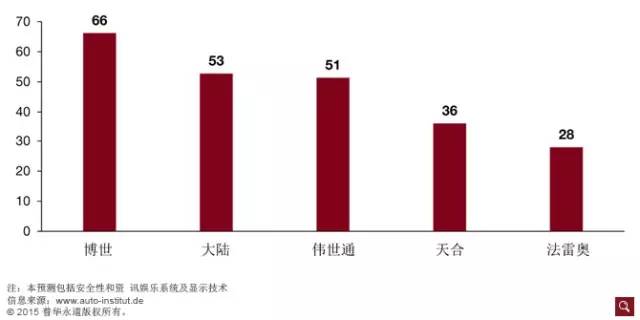

������һ����Ӧ���У�������˾�ڴ����Ե�������λ�е�һ�����ž��ڵڶ���ΰ��ͨ���������Ϻͷ��װ·��е��ĺ͵��壨��ͼ�ģ���

����ͼ�ģ� ��Ӧ�������������������¼���2010�C2014��

��������������������

�����ߴ����������DZ������

����1�� �Զ���ʻ

�����г�DZ�����긴�����۶�������Ϊ33%����2021�꣬�����۶��396��ŷԪ��

������չ���ƣ��������������������ֻ������з�չ�ٶ�����һ���������༼���ķ�չ�ٶȳ���Ԥ�ڣ��й��г��Ըù��ܵ�����ϴ�

������ս�����ɺͼ�ܿ�ܲ���ȷ�������������⡣

������Ҫ��Ʒ������ͣ���͵��ٶ³�����Ͷ��ʹ�ã���ȫ�Զ�Զ�������Ѳ����2020����2025��ʵ�֣���

����2�� ��ȫ��

�����г�DZ�����긴�����۶�������Ϊ27%����2021�꣬�����۶��493��ŷԪ��

������չ���ƣ������������������ԣ���ȫ���Ǵ�����������Ҫ������֮һ���й��г����ƶ�ȫ������ŷ��2018��ȫ���ռ�eCall��Ҳ���̼�Ͷ�ʡ�

������ս������ȫ��Ʒʵ�ֱ����淶��֮������Բ�Ʒ����ҵ��DZ��ʮ�����ޡ�

������Ҫ��Ʒ����������µ��Զ����������豸��Ԥ��ϵͳ������˾�������Ϻ�ä�����ֵ��豸����ײ����ϵͳ���Զ����ٻ���Ʒ����̣���ֹ���ⷢ���ļ�����

����3�� ��Ѷ����

�����г�DZ�����긴�����۶�������Ϊ18%����2021�꣬�����۶��134��ŷԪ��

������չ���ƣ�������������������������Ϊ�����������������Ļ������ܣ�����ϣ�������ֻ��Ϳɴ����豸�ȸ����豸���Ժ����������ںϣ����ֻ���չ�ƶ��˿���ҵ��Э�������ϡ�

������ս��ȱ���������̣����Ƶ������������������̱�����Ӧ���ѵ�����ҵ���ٵIJ�Ʒ�������ڡ�

������Ҫ��Ʒ���������ֹ��ܣ����罻�����֡���Ӱ���ء������Ƽ��ȹ��ܣ�������Ϊ�ƶ�WiFi�ȵ㣻�߱����շ��ʼ������л���������칫�������ܵ��ƶ��칫�ҡ�

����4�� ���Ľ���

�����г�DZ�����긴�����۶�������Ϊ31%����2021�꣬�����۶��76��ŷԪ��

������չ���ƣ�Խ��Խ�ԣ�Ҿ���ḻ��˾��Ը��֧���ܹ�����������Ľ���״���ļ������ù��ܿ��Լ�����Ӱ��˾����ʻ������״�����Ӷ������ںܴ�̶��Ϸ�ֹ�¹ʷ���������������������չ���ã�Ԥ������2016���Ƴ���Ʒ��

������Ҫ��Ʒ������������ͷ��˾����ƣ�ͣ�ƣ�ͼ��ϵͳ���Զ�����˾�������������¶ȡ��ƹ����������Ӱ���ʻ������˾����ʻ���������أ���˾������״�������쳣ʱ����˾��������Ҫ��ʾ���ǵ�˾������ʱ�Զ����������ƶ�ϵͳ��ɲͣ������

����5�� ��������

�����г�DZ�����긴�����۶�������Ϊ15%����2021�꣬�����۶��71��ŷԪ��

������չ���ƣ����е�һϵ�м���������Ч�ؽ�����Ӫ�ɱ���Ϊ˾���ͳ���ҵ�����ʻ�����ȣ��г�������Ҫ��������������˾����������������������������к�����ϵ�Ļ�������˾��

������Ҫ��Ʒ�����������ֻ���Զ�̿��Ƴ������ܣ��������������ܼ�⣻�͵��ȣ�Զ���������º��ٻ�֪ͨ������ʹ�����ݣ��������ݴ������չ�˾�����ƶ�����ʹ�����ļ۸�

����6�� �ƶ��Թ���

�����г�DZ�����긴�����۶�������Ϊ5%����2021�꣬�����۶��56��ŷԪ��

������չ���ƣ��ܳ��л���չ��Ӱ�죬��ͨӵ��״���Ϳ�����Ⱦ״���������أ��⼤�������Ƕ��ܹ��������ǿ�����Ч�ص���Ŀ�ĵصĹ��ߵ����������й��г��������г�������DZ����ù���������������������Ͷ�ʼ��ɵ��ƶ��Թ���ϵͳ������Ҳ��Ϊ���Ǵ������ڵ����۶�������

������ս����Ҫ������ҵ����Ϣ������ҵ�����Ų�ҵ��ʯ�Ͳ�ҵ֮���Э����

������Ҫ��Ʒ���ܸ���ʵʱ����Ϣ�ƶ���Ч��ʻ�ߵĹ��ߣ����粣���ϵ�ƽ����ʾ����������˾�������߲��뿪��������²鿴�ߣ����ڽ�ͨ�Ϳ���Ϣ�����������ʻ�ٶȡ���;�۸���͵ļ���վ��ʽͣ�������������档

����7�� ��ͥһ�廯

�����г�DZ�����긴�����۶�������Ϊ20%����2021�꣬�����۶��6600��ŷԪ��

������չ���ƣ������������ķ�չ��Խ��Խ��ļ��õ�����ϵͳ��ʼ�뻥���������ӣ��ⷴ����Ҳ���ƶ���������Щϵͳ��һ�廯��

������Ҫ��Ʒ�����Ϲ���ʹ��˾�����Կ���סլ���ǽ�����Ĺ�ů������Ͱ���ϵͳ�����ڰ�ȫ�ԡ��ƶ��Թ��������ʺ����ֹ��ܵĿ��ǣ����ӳ����ͼ�ͥ������ʩ������ͥ��Դ��Ϊ����ϵͳ�복����

�Ƽ���